生鲜配送月度对账差异?详解“单据累加”与“总量乘算”的舍入差异原因

在生鲜食材配送行业的日常财务往来中,客户在进行月末对账时,常常会发现一个令人困惑的问题:**“本月所有送货单金额累加的总和”与“全月总数量 × 协议单价”**之间,往往存在几分钱甚至几角钱的微小差异。

这是否意味着系统计算出错了?作为专业的生鲜配送管理软件技术服务商,迅联软件将从财务会计逻辑和系统计算原理出发,为您深度解析这一“舍入差异”的根源及标准处理方案。

一、 核心痛点:为什么账目对不上?

产生金额差异的根源,不在于数据录入错误,而在于财务会计中普遍存在的**“舍入规则”**在高频次交易下产生的累积效应。配送方与客户往往采用了两种逻辑完全不同的计算路径:

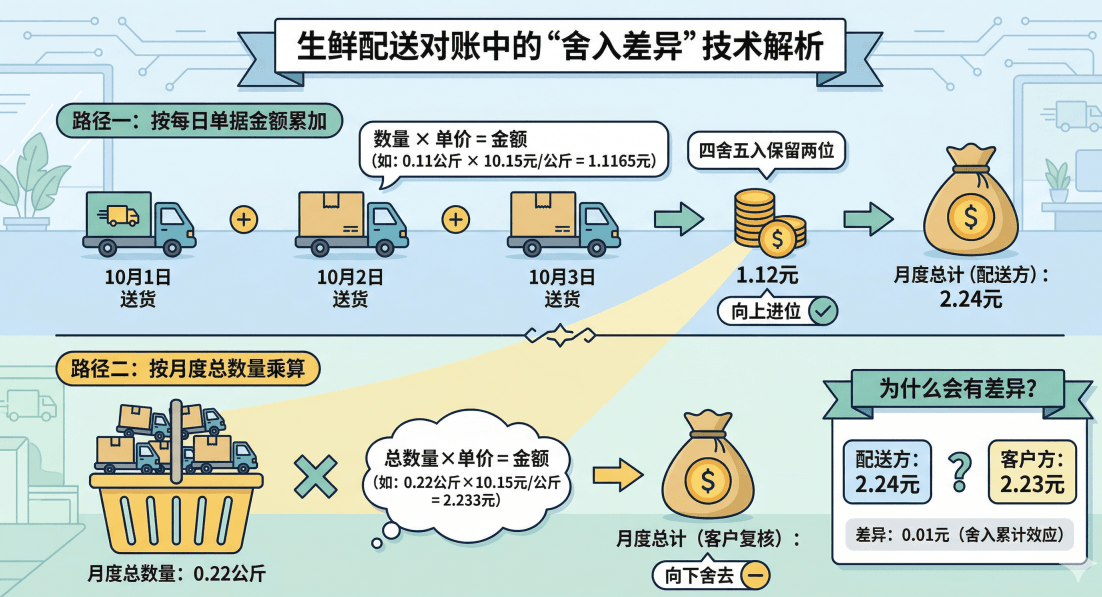

- 路径一:按“每日单据金额”逐笔累加(系统及配送方采用)

计算逻辑: 每一张送货单都是一笔独立的法律交易凭证。系统在生成单据时,会先计算 当日数量 × 协议单价,并立即按照财务要求执行四舍五入,保留两位小数(分)。

月底结算: 财务直接将本月所有已经经过四舍五入处理的单据金额进行简单相加。

- 路径二:按“月度总数量”一次性乘算(客户财务复核常用)

计算逻辑: 客户财务往往先汇总整月某单品的总重量,得到一个“月度总数量”。

月底结算: 使用“月度总数量”直接乘以单价,最后对最终结果进行一次四舍五入。

二、 技术解析:一个案例看懂“分钱差异”

为了更直观地理解,我们假设商品 A 的单价为 10.15元/公斤,本月仅配送了两次:

第1次配送:0.11公斤

计算:0.11 × 10.15 = 1.1165元。系统单据金额:1.12元(向上进位)。

第2次配送:0.11公斤

计算:0.11 × 10.15 = 1.1165元。系统单据金额:1.12元(向上进位)。

月底对账结果对比:

配送方(按单据累加): 1.12 + 1.12 = 2.24元。

客户方(按总量乘算):

总数量 = 0.11 + 0.11 = 0.22公斤。

总金额 = 0.22 × 10.15 = 2.233元。最终结果:2.23元。

结论: 两种计算路径产生了 0.01元 的差异。这是因为路径一在每一笔交易发生时都产生了微小的“入”值,多次累积后便显现了出来。

三、 行业共识:哪种算法更合理?

从财务严谨性和交易真实性的角度看,“路径一(按每日单据金额累加)”是法律和财务意义上更准确的依据。

原因在于:

凭证唯一性: 每一张送货单在打印签收时,其金额已经由双方签字确认,构成了独立的债权债务关系。

合规性: 财务软件及ERP系统均遵循逐笔结清原则,以确保每一笔业务流水都有据可查。

四、 解决方案:如何实现账目完美统一?

为了避免双方在对账时因几分钱的差异耗费大量沟通成本,我们建议采取行业内通用的**“月结舍入调差”**法:

操作方法: 在月度对账单的合计处,保留“按单累加”的总额,同时增加一个名为 “月结舍入调差” 的调整项。

处理示例: 以上述案例为例,可在总计 2.24 元下方标注 舍入调差:-0.01元,最终实付金额调整为 2.23 元。

这样既保留了原始单据的真实性,又照顾了客户财务的汇总习惯,是目前生鲜配送行业最科学的对账处理方式。

关键词: 生鲜配送软件, 对账差异, 财务对账, 舍入误差, 迅联软件, 食材配送系统计算逻辑